在OPEC+计划增产并惩罚超额生产的盟友背后,该组织两大主导国沙特和俄罗斯正推动第二个目标:打击美国页岩油生产,从美国手中夺回市场份额。

十年前,OPEC针对美国生产商的上一场价格战以失败告终——技术和钻井方面的突破使美国页岩油企业得以降低成本、在低价环境中竞争,并在随后几年从这个12国集团手中夺取市场份额。

然而,美国页岩油生产如今在面对价格战时更为脆弱。过去三年,美国页岩油生产商成本上升,同时由于全球油价下跌(部分归因于特朗普关税政策对经济的影响),其收入也在下降。

外媒采访了10名OPEC+代表和知悉沙特或俄罗斯生产策略的行业消息人士。其中四名消息人士称,夺回部分市场份额是5月3日OPEC+决定比原计划更快增产的动机之一,尽管无人称该策略已构成价格战。

消息人士称,为打击当前的页岩油生产商,OPEC+需将油价从当前的约65美元/桶进一步压低至55-60美元以下。由于话题敏感,所有消息人士均要求匿名。

一名了解沙特想法的行业消息人士称:“核心想法是通过将油价维持在60美元/桶以下,让其他生产者的计划充满不确定性。”

沙特政府通讯办公室、俄罗斯副总理亚历山大·诺瓦克(Alexander Novak)办公室及OPEC均未回应置评请求。

OPEC+则对外宣称其增产决定的理由是“当前健康的市场基本面,低石油库存即反映这一点”。

然而,在OPEC+增产之际,美国最大油田二叠纪盆地(Permian)的优质页岩油区域已被耗尽。随着生产商转向次级产区,生产成本正在上升,通胀更推高了这些成本。

达拉斯联储第一季度对得克萨斯、新墨西哥和路易斯安那州超100家油气企业的调查显示,页岩油生产商目前平均需要65美元/桶的油价才能令其钻探实现盈利。

相比之下,分析师估计沙特的生产成本为3-5美元/桶,俄罗斯为10-20美元/桶。

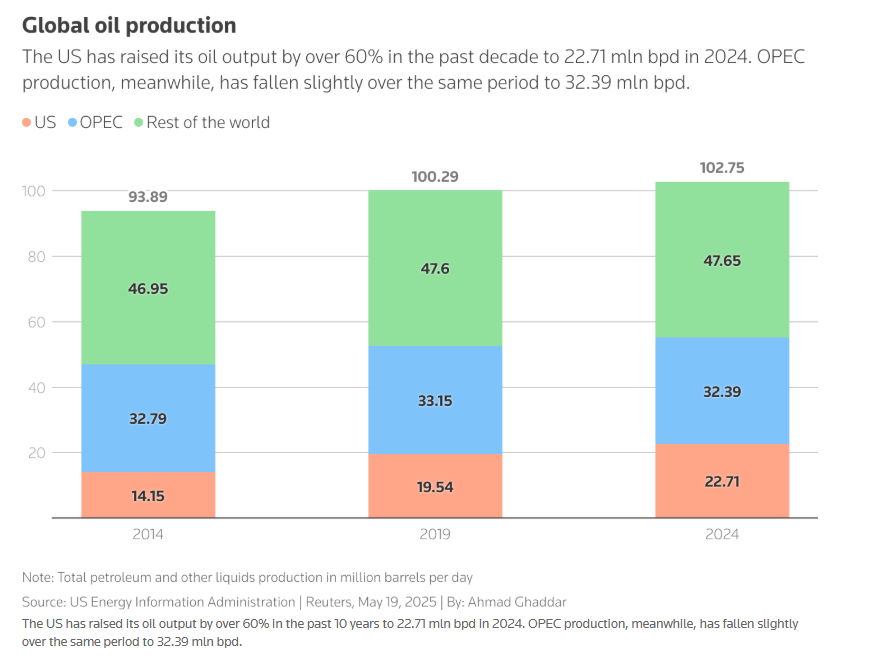

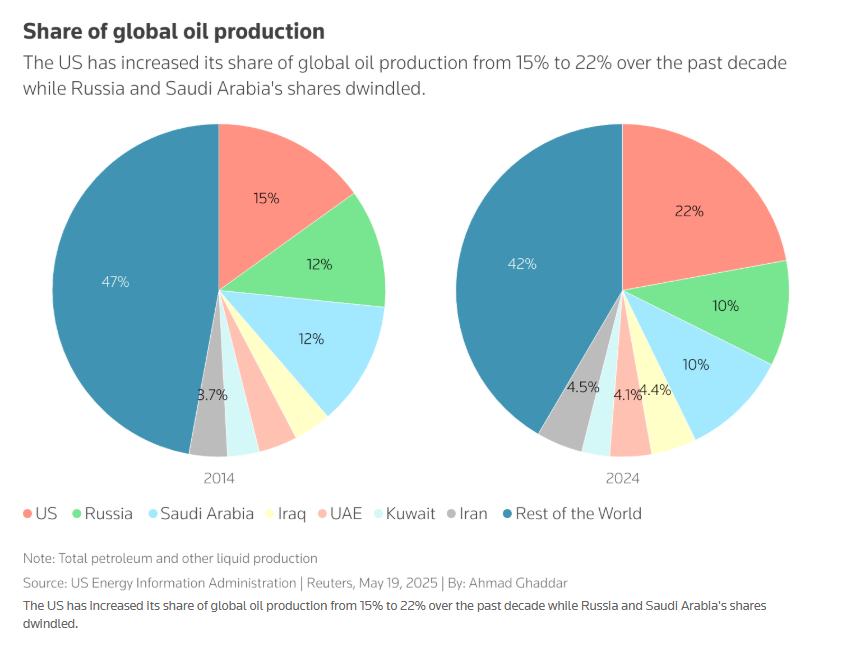

OPEC产量曾占全球石油总量的一半以上,但这一主导地位持续削弱。根据OPEC的数据,其市场份额从十年前的40%降至今年的不足25%,而美国的份额从14%升至20%。

加上非OPEC盟友,OPEC+目前产量占全球石油的48%左右。

过去五年,为平衡市场(同时美国页岩油产量增长),OPEC+最多曾减产585万桶/日(占全球需求的5%),如今则转向增产。

一名OPEC+消息人士表示:“是时候夺回失去的市场份额了。”

沙特称,其低生产成本意味着在任何竞争中它都将是“最后存活的生产者”。

消息人士还透露,俄罗斯已逐渐认同沙特的策略:通过增加石油产量惩罚伊拉克、哈萨克斯坦等超额生产的OPEC+成员国,并向包括页岩油生产商在内的其他方施压。

一名俄罗斯高层消息人士称:“石油市场失衡的主要根源来自美国页岩油的增长。”

该消息人士补充称,将油价控制在60美元/桶以下(七国集团施加于俄罗斯石油的价格上限)将便利出口,可能符合俄方的利益。

全球石油基准布伦特原油价格去年大部分时间在70-80美元/桶的窄幅区间波动,4月因OPEC+增产和对全球经济的担忧跌至四年低点,接近58美元/桶。

美国最大私营原油生产商之一、在二叠纪盆地运营的Surge Energy America首席执行官Linhua Guan表示,此时机对美国生产商而言再糟糕不过。

他称,由于优质产区已开采殆尽,美国石油产量今年本就可能下降。此外,美国政府的关税政策及由此引发的市场波动已沉重打击该行业,预计将出现大规模破产。

“OPEC+增产正在从美国页岩油生产商手中夺取市场份额,”他说。

贝克休斯数据显示,本月早些时候,美国油气钻机数量降至1月以来最低水平。

页岩油企业响尾蛇能源(Diamondback Energy)本月早些时候下调了2025年的产量预测,称全球经济不确定性和OPEC+供应增加已使美国石油生产到达临界点。

康菲石油(ConocoPhillips)上周警告称,50美元/桶左右的油价可能引发广泛的减产,甚至波及大型企业。

实际上,价格战将对所有参与者均造成重创。

石油公司面临削减资本支出、裁员和减少股息的压力,而油价下跌使依赖石油收入的国家面临财政压力。

国际货币基金组织(IMF)估计,俄罗斯需要油价高于77美元/桶才能平衡预算,沙特则需要超过90美元/桶。

OPEC+没有正式的价格目标,但官员们定期就价格水平及其对行业和全球经济的影响交换意见。

有迹象显示,沙特已做好承受一定痛苦的准备:沙特官员已向盟友和行业专家表示,即使不得不通过更多举债来平衡预算,该国也认为油价在60美元/桶的时期是“可承受的”。